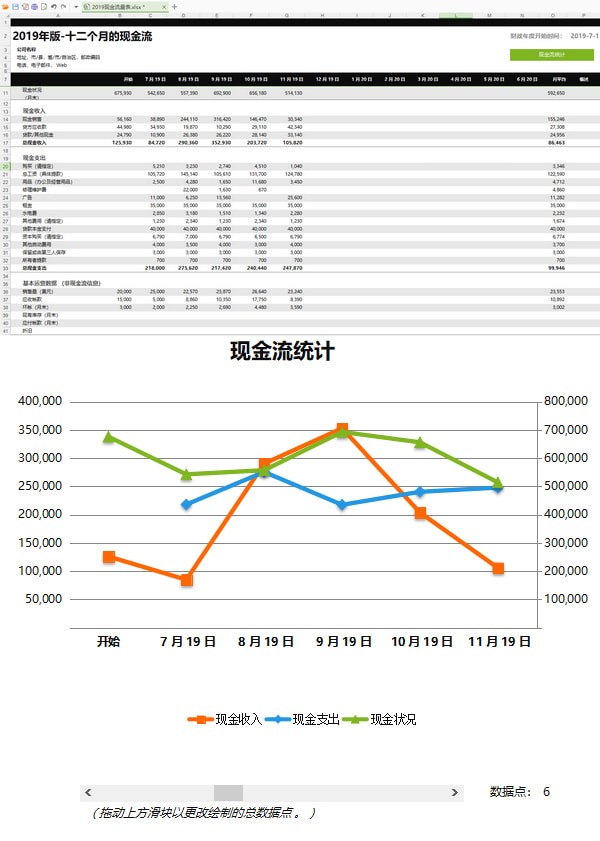

現(xiàn)金流量表模板2022最新

下載地址

下載地址

金流量表模板2022最新")

現(xiàn)金流量表模板是適用于每個(gè)財(cái)務(wù)工作人員的常用模板之一,kkx為各位財(cái)務(wù)朋友帶來(lái)的現(xiàn)金流量表模板2022最新里面包含各種計(jì)算公式,是當(dāng)下使用最廣,功能齊全的一款現(xiàn)金流量表模板,歡迎有需要的用戶(hù)前來(lái)獲取!

1.資金周報(bào);

2.收支月報(bào);

3.短期投資明細(xì);

4.長(zhǎng)期投資明細(xì);

5.固定資產(chǎn)明細(xì);

6.無(wú)形資產(chǎn)、長(zhǎng)期待攤費(fèi)用明細(xì);

7.收入結(jié)構(gòu)明細(xì);

8.企業(yè)現(xiàn)金流量表模板;

9.投資收益明細(xì);

10.費(fèi)用結(jié)構(gòu)明細(xì);

11.高級(jí)管理人員費(fèi)用明細(xì);

12.資產(chǎn)負(fù)債;

13.利潤(rùn);

14.現(xiàn)金流量;

15.應(yīng)收帳款明細(xì)及帳齡分析;

16.應(yīng)付帳款明細(xì)及帳齡分析;

17.其他應(yīng)收款明細(xì)及帳齡明細(xì);

18.其他應(yīng)付款明細(xì)及帳齡明細(xì);

19.預(yù)收預(yù)付帳款明細(xì);

20.短期借款、長(zhǎng)期借款明細(xì);

21.實(shí)收資本明細(xì);

1.填補(bǔ)了資產(chǎn)負(fù)債率數(shù)據(jù)量的不夠

負(fù)債表是利用財(cái)產(chǎn)、債務(wù)、所有者權(quán)益三個(gè)會(huì)計(jì)要素的期末余額定編的;利潤(rùn)表是利用收益、花費(fèi)、盈利三個(gè)會(huì)計(jì)要素的本期累計(jì)發(fā)生額定編的(收益、花費(fèi)無(wú)期終余額度,盈利結(jié)轉(zhuǎn)成本下一期)。唯有財(cái)產(chǎn)、債務(wù)、所有者權(quán)益三個(gè)會(huì)計(jì)要素的發(fā)生額原來(lái)沒(méi)有獲得充足的利用,沒(méi)有填寫(xiě)財(cái)務(wù)會(huì)計(jì)報(bào)表。會(huì)計(jì)賬簿一般是發(fā)生額與當(dāng)期凈增加額(期終、期初余額之差或期限內(nèi)發(fā)生額之差),表明變化的緣故,期末余額表明變化的結(jié)果。當(dāng)期的發(fā)生額與本期凈增加額無(wú)法得到有效的應(yīng)用,不得不說(shuō)成一個(gè)遺憾。

依據(jù)負(fù)債表的均衡公式計(jì)算可寫(xiě)出:現(xiàn)金=債務(wù)+所有者權(quán)益—非現(xiàn)金財(cái)產(chǎn),這一公式計(jì)算表明,現(xiàn)金的調(diào)整變化受公式計(jì)算右側(cè)要素的危害,債務(wù)、所有者權(quán)益的提升(降低)造成現(xiàn)金的提升(降低),非現(xiàn)金財(cái)產(chǎn)的降低(提升),造成現(xiàn)金的提升(降低),現(xiàn)金流量表格中的信息尤其是選用間接性法時(shí)即利用財(cái)產(chǎn)、債務(wù)、所有者權(quán)益的調(diào)整發(fā)生額或當(dāng)期凈增加額填寫(xiě)的。那樣帳本的材料獲得充足的利用,現(xiàn)金變化緣故的信息內(nèi)容獲得充足的揭露。

2.有利于從現(xiàn)金流量的方向?qū)鹃_(kāi)展考評(píng)

對(duì)一個(gè)經(jīng)營(yíng)人而言,要是沒(méi)有現(xiàn)金欠缺選購(gòu)與付款功能是致命性的。公司的經(jīng)營(yíng)人因?yàn)楣芾矸椒ǖ囊?guī)定急待掌握現(xiàn)金流量信息內(nèi)容。此外在當(dāng)今商業(yè)服務(wù)信譽(yù)度存在眾多問(wèn)題的情形下,與公司有密切相關(guān)的單位與個(gè)人投資者、金融機(jī)構(gòu)、稅務(wù)、工商局等不但要掌握公司的財(cái)產(chǎn)、債務(wù)、所有者權(quán)益的構(gòu)造狀況與運(yùn)營(yíng)結(jié)果,更必須掌握公司的還款付款工作能力,掌握公司現(xiàn)金注入、排出及凈流量信息內(nèi)容。

利潤(rùn)表的盈利是依據(jù)權(quán)責(zé)發(fā)生制標(biāo)準(zhǔn)計(jì)算出去的,權(quán)責(zé)發(fā)生制落實(shí)延遞、應(yīng)計(jì)、攤銷(xiāo)費(fèi)和分配機(jī)制,計(jì)算的盈利與現(xiàn)金流量不是同歩的。利潤(rùn)表上面有盈利金融機(jī)構(gòu)戶(hù)上沒(méi)錢(qián)的狀況時(shí)常產(chǎn)生。近年來(lái)伴隨著我們對(duì)現(xiàn)金流量的高度重視,我終于明白權(quán)責(zé)發(fā)生制定編的利潤(rùn)表不可以體現(xiàn)現(xiàn)金流量是個(gè)較大的缺點(diǎn)。可是公司也不可以因而廢權(quán)責(zé)發(fā)生制而改成收付實(shí)現(xiàn)制。由于收付實(shí)現(xiàn)制也是有許多不科學(xué)的地區(qū),歷史時(shí)間證實(shí)公司不可以選用。在這樣的情況下,堅(jiān)持不懈權(quán)責(zé)發(fā)生制標(biāo)準(zhǔn)開(kāi)展計(jì)算的與此同時(shí),定編收付實(shí)現(xiàn)制的現(xiàn)金流量表,無(wú)疑是“百家號(hào)”與“魚(yú)”兼顧十全十美的方式。現(xiàn)金流量表區(qū)劃生產(chǎn)經(jīng)營(yíng)、項(xiàng)目投資主題活動(dòng)、籌資活動(dòng),按類(lèi)表明公司一個(gè)階段注入是多少現(xiàn)金,排出是多少現(xiàn)金及現(xiàn)金流量?jī)羰找妗_M(jìn)而可以掌握現(xiàn)金從哪里來(lái)到哪里來(lái)到,利潤(rùn)表上的盈利為什么沒(méi)有變化現(xiàn)金流量的方向?qū)咀龀龈鼮槿轿挥行У狞c(diǎn)評(píng)。

現(xiàn)金流量表模板2022最新 218KB返回頂部

Copyright © 2009-2025 KKX.Net. All Rights Reserved .

KK下載站是專(zhuān)業(yè)的免費(fèi)軟件下載站點(diǎn),提供綠色軟件、免費(fèi)軟件,手機(jī)軟件,系統(tǒng)軟件,單機(jī)游戲等熱門(mén)資源安全下載!

本站資源均收集整理于互聯(lián)網(wǎng),其著作權(quán)歸原作者所有,如果有侵犯您權(quán)利的資源,請(qǐng)來(lái)信告知

KGL_WIN v3.62官方版

KGL_WIN v3.62官方版 嗶哩嗶哩唧唧 v1.211.1官方版

嗶哩嗶哩唧唧 v1.211.1官方版 粵視會(huì) v3.25.8.19電腦版

粵視會(huì) v3.25.8.19電腦版 BT種子編輯器 v1.2 綠色免費(fèi)版

BT種子編輯器 v1.2 綠色免費(fèi)版 c語(yǔ)言程序設(shè)計(jì)教程 v2015.5

c語(yǔ)言程序設(shè)計(jì)教程 v2015.5 鍵盤(pán)連點(diǎn)器 V6.0綠色版

鍵盤(pán)連點(diǎn)器 V6.0綠色版 COMSOL v5.3破解版

COMSOL v5.3破解版 火螢醬(桌面工具) v1.0.2.9官方最新版

火螢醬(桌面工具) v1.0.2.9官方最新版